三季度我国信用债市集分析与四季度瞻望

主要内容

2024年三季度,经济承压,宽松扶植政策不绝出台,民营企业净融资回正,新增风险主体保管低位。四季度,有待扶植政策陆续落地,推动经济精真金不怕火回升和债务风险化解。

2024年三季度宏不雅经济场合回来:(1)前三季度GDP同比增长4.8%,三季度GDP同比增长4.6%;办事场合全体解析,通胀水平偏低。(2)供给端,工业分娩较快增长,服务业解析发展;需求端,制造业投资和出口是主要复旧,房地产投资全体下行,基建投资待进步,消耗平定。(3)肃穆的货币政策精确有劲,实践狂放度降息降准。(4)积极的财政政策加力提效,同期鼓舞财税体制转换。

2024年三季度信用债市集刊行分析:(1)刊行粗略:2024年三季度非金融企业信用债券刊行3.62万亿元,同比增长6.4%,净融资2,915.66亿元,同比增长11.9%;(2)刊行特征:第一,城投债刊行9,576.40亿元,同比下降29.0%,净偿还2,086.87亿元,较去年同期净融资3,002.24亿元减少5,089.12亿元;产业债刊行2.66万亿元,同比增长29.7%,净融资界限5,002.54亿元;第二,民营企业信用债刊行1,713亿元,同比下降15.9%,但净融资转正,为净融资78亿元;第三,AA+级以上主体占比77.5%,信用借主体进一步向高品级相聚;第四,信用债各级别刊行利差8月份开头走阔,但仍处于近一年约30%分位水平。

2024年三季度信用风险分析:全口径下,2024年三季度新增风险债券11只,较上季度增长57%,同比下降77%,累计金额约60亿元,触及10家主体;新增风险主体9家,与上年同期持平。风险事件仍以缓期(含债务重组)为主,占比63.6%。具体来看:新增9家风险主体中,民营企业有7家,占比78%。国有企业2家,均为本色性讲错;新增风险债券以公募公司债券为主,占比54.6%,其次是可出动债券,占比18.2%;新增风险主体驱动级别AA+级及以上系数占比66.6%,新增风险债券刊行级别以AA+级及以上为主,占比系数63.7%;新增风险主体中上市公司4家;新增风险债券行业散布较广,其中房地产和建筑阴私系数4家主体,债券系数6至,占比永别为54.5%和44.4%。

2024年四季度信用债市集待偿还分析:2024年四季度非金融企业信用债待偿界限计算为2.70万亿元,其中中遥远债券(不筹商短期融资)待偿界限1.72万亿元,环比下降18.9%,同比下降14.1%;(2)待偿还债券特征:待偿还债券主体级别AA+级(含)以上为主,占比61.2%,低评级债券数目占比上升2.1百分点;民企债券待偿界限计算1,360亿元,下品级债券占比不绝下降;城投债待偿界限计算9,318亿元,其中低评级占比51.4%,地区散布上,江苏、浙江、山东、重庆、四川等地待偿界限位居前线;产业债待偿界限计算1.77万亿元,地产债待偿界限计算1,336亿元,其中民营地产债到期和回售界限170亿元,四季度地产债的偿付压力仍大。

2024年四季度信用债市集瞻望:(1)四季度,增量政策落地,经济精真金不怕火回升,全年仍有望结束“5%傍边”的GDP增长标的。产需方面,企业逐步开头补库存,计算年末出口有省略情味,四季度的消耗将前景万里。(2)一揽子增量政策超预期出台,加大逆周期出动力度,稳增长诉求强。四季度重点关注宽松财政落地情况,包括绝顶国债、专项债的刊行,以及化债政策的优化情况。(3)财政部化债政策加码,隐债清零加速,重点地区暂停缓建技俩有望重启,城投债刊行和融资不绝缩量,化债政策或推动信用利差再次探底。(4)9月末出台的一系列维稳政策有待不雅察落地成果,房地产市集能否止跌回稳,需关注不雅察改善的不绝性。绝顶关注两点:一是通过货币化安置等神志下的城中村和危旧房转变程度和践诺成果;二是房地产“白名单”技俩信贷界限加多到4万亿;三是“市集+保障”的住房双轨制的鼓舞情况。

一、2024年三季度信用债市集回来

(一)2024年前三季度宏不雅经济场合回来

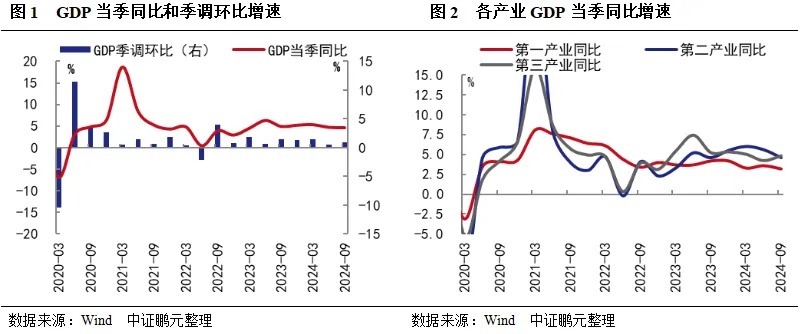

1.前三季度GDP同比增长4.8%,三季度GDP同比增长4.6%;办事场合全体解析,通胀水平偏低

2024年前三季度,我国国内分娩总值GDP为949,746亿元,按不变价钱估计,同比增长4.8%,较上半年下降0.2个百分点。分产业来看,第一产业加多值57,733亿元,增长3.4%,拉动经济增长0.3个百分点;第二产业加多值361,362亿元,增长5.4%,拉动经济增长1.8个百分点;第三产业加多值530,651亿元,增长4.7%,拉动经济增长2.7个百分点。三次产业加多值占GDP的比重永别为6.1%、38.0%和55.9%,较2023年同期永别变化-0.1个百分点、-0.7个百分点和0.8个百分点。分季度看,在宏不雅政策靠前发力下,一季度我国经济总量数据在表里部复杂场合下获得精良开局,GDP同比增长5.3%;二三季度经济下行压力加大, GDP同比永别增长4.7%和4.6%,较一季度GDP同比增速回落0.6和0.7个百分点。

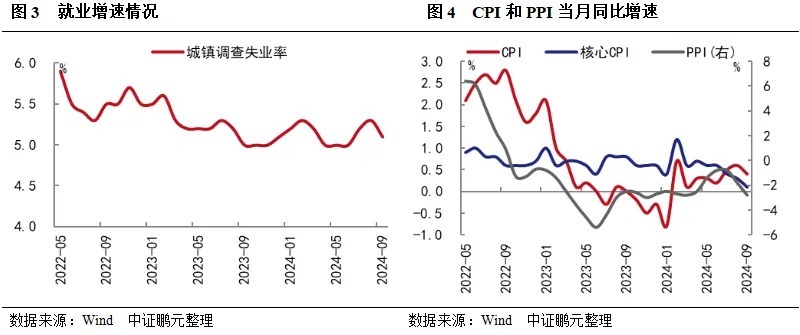

前三季度办事场合全体解析,后生办事进犯乐不雅。前三季度,宇宙城镇打听闲散率平均值为5.1%,比上年同期下降0.2个百分点。三季度宇宙城镇打听闲散率均值为5.2%,较二季度上升0.2个百分点。其中,7月和8月份宇宙城镇打听闲散率小幅上升,永别为5.2%和5.3%,9月回落至5.1%。此外,16-24岁(不含在校生)7月-9月闲散率永别为17.1%、18.8%和17.6%,较上半年较着上升,其中8月为非常据以来最高,响应后生办事场合比较严峻。

前三季度CPI同比上升0.3%,PPI同比下降2.0%。CPI同比增速低位波动,其中7月-9月永别录得0.5%、0.6%和 0.4%,总体保持偏弱运行;同期PPI当月同比在上半年先下后上,三季度再度回落到年内低点,其中7月-9永别录得-0.8%、-1.8%和-2.8%,PPI-CPI剪刀差倒挂幅度有所扩大。总体来说,前三季度CPI同比增速在基数走低下莫得较着回升,主要受到供应裕如、内生需求偏弱等身分的影响,而PPI同比增速诚然有低基数复旧,但主要在工业品市集需求不及、部分国际大批商品价钱下行等身分的影响下降幅较大。GDP平减指数三季度为-0.53%,承接六个季度为负值,价钱水平有待进步。

2.供给端,工业分娩较快增长,服务业解析发展;需求端,制造业投资和出口是主要复旧,房地产投资全体下行,基建投资待进步,消耗平定

2024年前三季度我国工业分娩和服务业平定增长;固定金钱投资出现结构分化,其中,制造业投资阐扬坚强,是固定金钱投资增速上升的主要拉能源;基建投资增速偏慢;房地产投资陆续处于低位调节;消耗阐扬一般,出口景气度濒临波动。

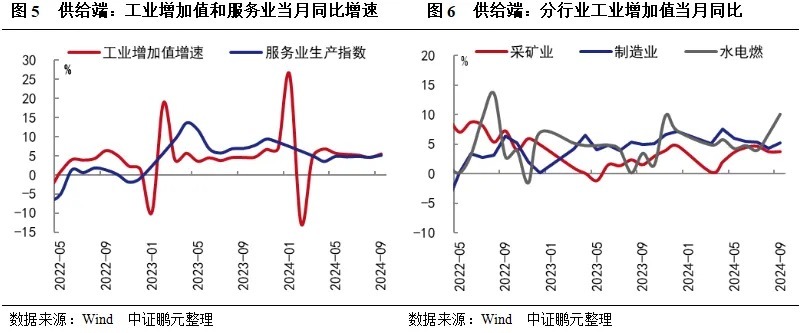

供给端来看,2024年前三季度,宇宙界限以上工业加多值全年同比增长5.8%,增速比去年同期上升1.8个百分点。分三大门类看,采矿业加多值同比增长2.9%,制造业增长6.0%,电力、热力、燃气及水分娩和供应业增长6.3%。高时期制造业加多值增长9.1%,比本年上半年加速0.4个百分点。分月份看,工业分娩增速7-9月同比永别增长5.1%、4.5%和5.4%,较本年上半年有所回落。服务业上,前三季度服务业加多值同比增长4.7%,较去年同期下降1.3个百分点。三季度服务业分娩指数同比增速相对解析,单月永别上升4.8%、4.6%和5.1%。

固定金钱投资方面,2024年前三季度,宇宙固定金钱投资(不含农户)378,978亿元,同比增长3.4%,增速较去年同期上升0.3个百分点;扣除房地产开发投资,宇宙固定金钱投资增长7.7%。其中,基础设施投资增长4.1%,较2023年同期下降2.1个百分点;制造业投资增长9.2%,较2023年同期上升3.0个百分点,其中高时期制造业同比增长9.4%;房地产开发投资下降10.1%,较2023年同期跌幅扩大1.0个百分点,其中宇宙新建商品房销售面积同比下降17.1%,新建商品房销售额同比下降22.7%,地产行业仍处下行调节周期。9月份,固定金钱投资(不含农户)环比增长0.65%。全体来看,前三季度制造业投资阐扬坚强,复旧固定金钱投资增长;基建投资较着放缓,对固定金钱投资的拉动作用减弱;房地产投资全体陆续下行,是固定金钱投资主要累赘项,响应房地产行业仍然比较低迷。

消耗方面,2024年前三季度,社会消耗品零卖总和353,564亿元,同比增长3.3%,增速较去年同期下降3.5个百分点。分类型看,商品零卖额314,149亿元,增长3.0%;餐饮收入39,415亿元,增长6.2%。分月来看,7-9月社会消耗品零卖总和同比永别为2.7%、2.1%、3.2%,其中商品零卖同比永别为2.7%、1.9%和3.3%,餐饮收入同比永别为3.0%、3.3%和3.1%,增速均偏低。9月社会消耗品零卖总和两年平均增速4.3%,较7月和8月永别回升1.7和1.0个百分点。9月社会消耗品零卖总和季调环比0.39%,较8月有回升,然而弱于季节性(1.12%)。

出口方面,按好意思元计价,前三季度我国进出口总值4.55万亿好意思元,同比增长3.4%。其中,出口2.62万亿好意思元,同比增长4.3%,去年同期增速为-5.7%;入口1.93万亿好意思元,同比增长2.2%,去年同期增速为-7.5%。其中,9月出口同比增长2.4%,较前月下降6.3个百分点,当月贸易顺差817.101亿好意思元,同比上升8.8%。上半年出口景气度较高,三季度边缘放缓,景气度有所波动。分国别来看,出口同比主要由对拉丁好意思洲、东盟等新兴国度的出口增速拉动,其中前三季度对拉丁好意思洲和东盟的出口同比增速为11.7%、10.2%,而对俄罗斯、非洲的出口增速为2.4%和-1.7%,对好意思国、欧盟、日本的出口同比增速永别为2.8%、0.9%和-5.7%。

3.肃穆的货币政策精确有劲,实践狂放度降息降准

央行保持肃穆的货币政策精确有劲,相持扶植性态度,强化逆周期出动,着力推动稳增长、防风险。总体看,在总量上保持流动性合理充裕,通过降息和降准等神志推动实体经济融资成本稳中有降,加大对经济的扶植力度;在结构高下调支农再贷款、支小再贷款和再贴现利率以及存量房贷等利率,同期不绝优化信贷结构,树立科技创新和时期转变再贷款、保障性住房再贷款、股票回购增持再贷款,扶植科技创新、房地产、成本市集等重点领域,增强经济发展动能。

具体来看,一是保持流动性合理充裕。央行2月和9月永别降准50BP,均开释万亿流动性,来弥补缴准缴税、专项债、增发国债和异常再融资债券刊行等酿成的资金缺口,同期教化信贷合理增长、平衡投放。前三季度金融机构对实体经济披发的东说念主民币贷款加多15.39万亿元,社会融资界限加多25.66万亿元,在去年高基数上同比永别减少4.13万亿和3.68万亿,但完竣量在在历史同期处于较高水平。9月末,社会融资界限余额为402.19万亿元,同比增长8.0%。二是线路利率政策作用,稳步灵验引发市集需求。央行主要在2月、7月和9月先后下调多个政策利率,其中7天期逆回购利率在7月和9月永别下调10BP和20BP,5年期以上LPR品种在2月和7月永别下调25BP和10BP,MLF、SLF等利率也出现下调,共同推动银行欠债成本和实体经济融资成本稳中有降。三是用好结构性货币政策器具,加大对普惠金融、科技创新、绿色发展等重点领域和薄弱领域的扶植。1月25日起,永别下调支农再贷款、支小再贷款和再贴现利率各0.25个百分点,8月新增支农支小再贷款额度1,000亿元;扶植科技创新和开导更新转变,4月树立科技创新和时期转变再贷款5,000亿元;同期加大房地产行业的金融扶植力度,5月出台调降首付比例和个东说念主住房公积金贷款利率、取消房贷利率下限等组合政策,树立3,000亿元保障性住房再贷款,9月出台裁减存量房贷利率、颐养首套房和二套房的房贷最低首付比例、提高3,000亿元保障性住房再贷款中央出资比例等等组合政策;为扶植爱戴成本市集解析运行,创设证券、基金、保障公司互换便利和股票回购增持再贷款两大新器具。四是进步资金使用效率,幸免资金千里淀空转,推动金融总量数据“挤水分”。央行着力步伐市集行为,周转低效存量金融资源,提高资金使用效率,教化淡化“界限情节”。五是保持汇率解析。在中好意思利差保持高位且好意思国货币政策精真金不怕火转向的布景下,央行保持汇率基本解析,同期强化预期教化,坚忍防护汇率超调风险。六是充实货币政策器具箱,新设临时正逆回购器具,精真金不怕火将二级市集国债买卖纳入货币政策器具箱,同期关注遥远收益率的变化。

4.积极的财政政策加力提效,同期鼓舞财税体制转换

2024年1-9月,宇宙一般专家预算收入163,059亿元,同比下降2.2%;宇宙一般专家预算开销201,779亿亿元,同比增长2.0%,开销强度全体放缓。1-9月宇宙政府性基金预算收入和国有地皮使用权出让收入同比永别着落 20.2%和 24.6%,跌幅均超 20%。财政收入不绝下滑,尤其是税收和地皮出让收入,制约财政开销力度。政策基调上,本年两会和政事局会议延续偏积极的表述,9月政事局会议要求“加大财政货币政策逆周期出动力度,保证必要的财政开销”,稳增长的诉求愈加利弊。政策力度上,本年财政赤字成立为3%,和2023年持平;所在政府专项债界限为3.9万亿,较2023年加多1,000亿元;本年开头增发超遥远绝顶国债1万亿元,专项用于国度紧要计谋实践和重点领域安全才能建设,年内还会有一揽子有针对性的增量政策举措。

在7月政事局会议上“加速全面落实已详情的政策举措”的指示原则下,三季度财政政策重点在于加速落实存量政策,重要捏手是专项债和绝顶国债。具体来看,专项债一季度刊行偏慢,二三季度刊行节拍精真金不怕火加速,三季度末专项债累计刊行程度为92.3%,和去年同期程度(96.8%)进出较小,其中9月专项债刊行10,279亿元,为年内月度高点,较8月7,965亿元陆续上升,况兼部分专项债更多用于存量化债,用于增量技俩的资金有所减少,另外政策要求合理扩地面方政府专项债券扶植范围,适应扩大用作成本金的领域、界限、比例等等;增发国债方面,发改委7月默示2023年增发国债1.5万个技俩已一齐开工建设;绝顶国债5月中旬公布刊行安排,其经受市集化刊行,呈现出单次界限小、频次多、节拍比预期平滑的特质,对市集的供给冲击较预期裁减,7月安排来扶植“两新”政策的3,000亿元超遥远绝顶国债资金在9月还是一齐下达,加速鼓舞大界限开导更新和消耗品以旧换新,其中提高开导更新贷款财政贴息比例,中央财政贴息从1 个百分点提高到1.5个百分点。另外,7月三中全会高度青睐财税体制转换,要求“建立权责明晰、财力配合、区域平衡的中央和所在财政干系”,主如果通过加多所在的财权,将部分事权转化给中央。加多所在财权方面,将拓展所在税源,适应扩地面方税收料理权限,比如鼓舞消耗税征收体式后移并稳步下划所在,完善升值税留抵退税政策和抵扣链条,优化分享税分享比例等等。

(二)2024年三季度信用债市集刊行分析

1. 2024年三季度信用债刊行界限略下降,净融资同比下降过半

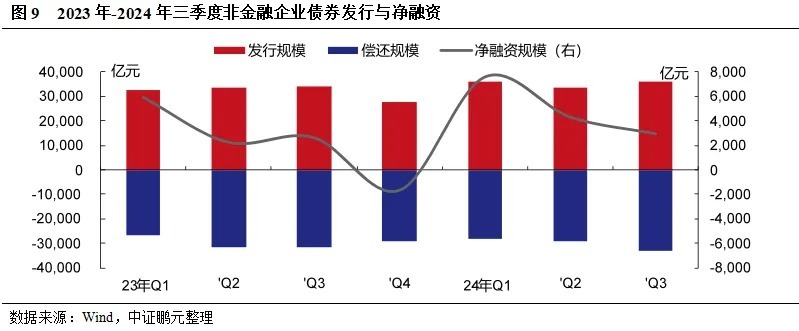

2024年三季度,我国非金融企业债券共刊行3,946只,同比下降4.8%,环比增长9.6%,刊行界限3.62万亿元,同比增长6.4%,环比增长8.5%,净融资2,915.66亿元,同比增长11.9%,环比下降31.9%。

详尽2024年1-3季度,信用债刊行数目11,662只,累计同比下降1.3%,刊行界限10.55万亿元,累计同比增长5.1%,累计净融资1.48万亿元,累计同比增长37.6%。

2. 公募公司债和中期单据是净融资品种,短融、定向器具以及可转债同比降幅较大

分券种看,2024年三季度,公募公司债和中期单据刊行界限均增长。交游所市集信用债共刊行1.06万亿元,同比下降11.4%,公募公司债为主要增长品种,交游所信用债净融资4.81亿元,主要因企业债净偿还界限较大。从主要券种看,交游所公募公司债刊行5,103.30亿元,同比增长23.6%,净融资946.19亿元,同比增长738.7%;私募公司债券刊行5,191.28亿元,同比下降22.71%,净融资70.83亿元,同比下降96.9%;企业债券刊行94.85亿元,同比下降81.49%,净偿还1,140.38亿元,较去年同期净偿还界限扩大66.0%。

银行间市集信用债共刊行2.56万亿元,同比增长16.0%,净融资2,910.85亿元,同比增长543.3%。其中,中期单据刊行14,170.46亿元,同比增长61.3%,净融资6,153.06亿元,同比增长145.9%;短期融资券刊行9,819.90亿元,同比下降13.4%,净偿还2,731.98亿元,较去年同期扩大19.8%;定向器具刊行1,642.03亿元,同比下降16.8%,净偿还510.23亿元,相应去年同期为净融入230.03亿元。

详尽2024年1-3季度,交游所市集信用债共刊行3.00万亿元、净融资1,038.39亿元,其中公募公司债刊行1.28万亿元,累计同比增长16.6%,净融资2,437.32 亿元,相应去年同期为负;私募公司债刊行1.62万亿元,累计同比下降14.3%,净融资980.43亿元,累计同比下降88.2%;银行间市集信用债共刊行7.54万亿元、净融资1.37万亿元,其中中期单据刊行3.75万亿元,累计同比增长67.8%,净融资1.57万亿元,累计同比增长642.0%;短期融资刊行3.27万亿元,累计同比下降15.1%,净偿还331.50亿元,相应去年同期净融资1,974.89亿元;定向器具刊行5,249.48亿元,累计同比下降15.3%,净偿还1,633.99亿元,相应去年同期净融资72.09亿元。

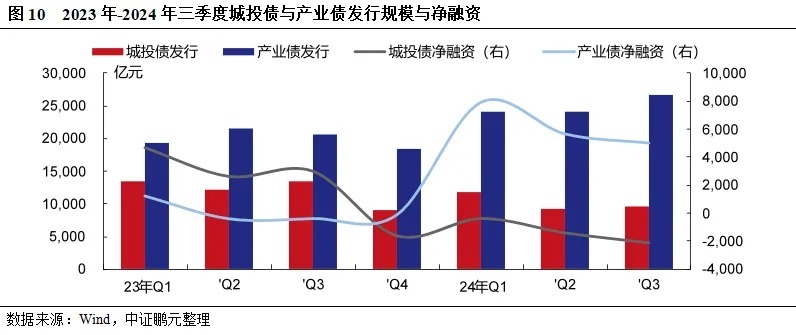

3. 三季度城投债净偿还界限不绝扩大,产业债融资相对解析

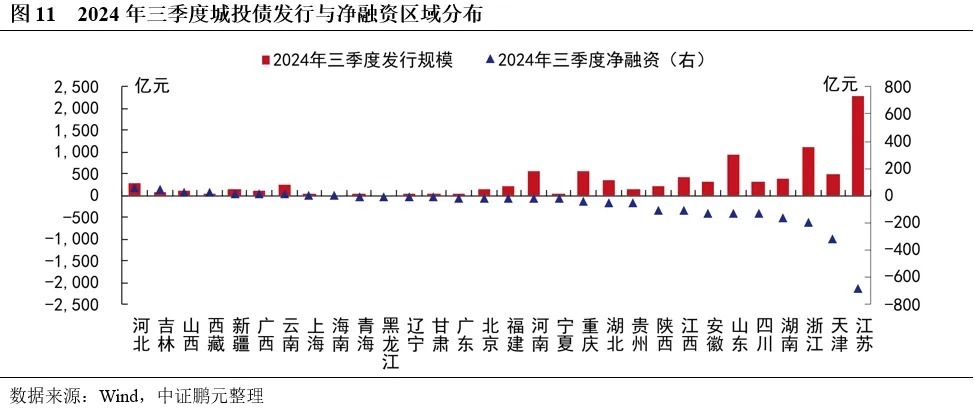

2024年三季度,城投债刊行界限9,576.40亿元,同比下降29.0%,占信用债总刊行界限比例为26.5%;已承接4个季度呈净偿还,净偿还界限为2,086.87亿元,较去年同期净融资3,002.24亿元减少5,089.12亿元。分地区看,8个地区为净融资,21个地区为净偿还。净融资地区中,河北、吉林、山西为61.61亿元、43.00亿元、25.82亿元,界限靠前;净偿还地区主要为江苏、天津、浙江等地,界限永别为679.80亿元、321.47亿元、201.60亿元。详尽1-3季度,城投债总刊行界限3.07万亿元,累计同比下降21.4%,净偿还3,824.81亿元,去年同期净融资1.03万亿元。

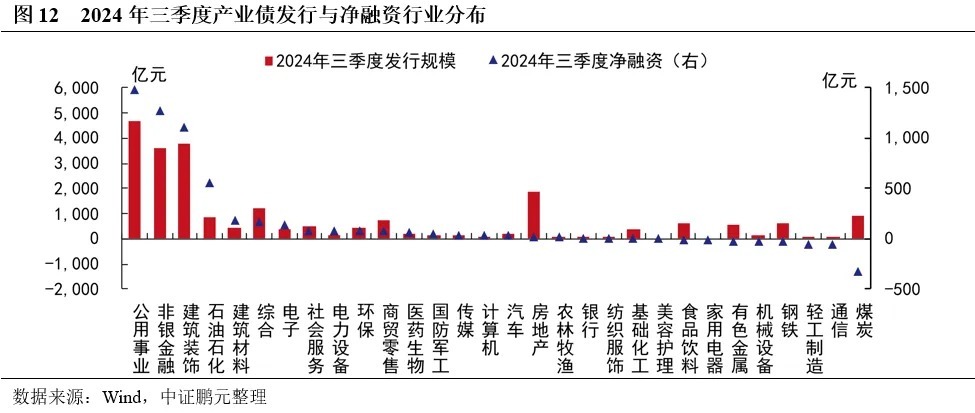

2024年三季度,产业债刊行界限2.66万亿元,同比增长29.7%,净融资界限5,002.54亿元,相应较去年同期为净偿还395.77亿元。分行业看,共20个行业为净融资,11个行业为净偿还。净融金钱业中,公用做事、非银金融、建筑阴私等行业的净融资界限相对较大,永别为1,483.54亿元、1,268.38亿元、1,108.28亿元;净偿还行业中,煤炭、交通运输等行业的净偿还界限较大,永别为319.57亿元、286.82亿元;此外,三季度房地产行业净融资21.25亿元。详尽1-3季度,产业债总刊行界限7.48万亿元,累计同比下降21.9%,净融资1.86万亿元,远远高于去年同期净融资409.93亿元。

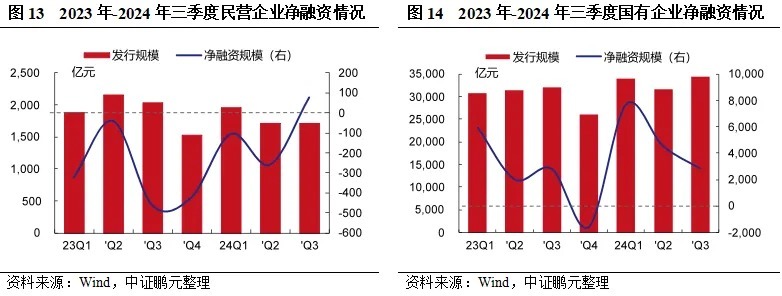

4. 三季度民营企业刊行界限下降,但净融资回正

从企业性质看,2024年三季度民营企业[1]信用债共刊行198只,同比增长0.5%,刊行界限1,713.39亿元,同比下降15.9%,净融资78.02亿元,为近两年头度季度为正,民营企业不绝净偿还趋势有所缓解。民营企业债券中,中期单据、可转债、定向器具为主要的净融资券种,其中中期单据净融资130.59亿元、可转债净融资68.84亿元、定向器具净融资46.70亿元,但公募公司债和短期融资券永别净偿还110.77亿元和21.64亿元。详尽1-3季度,民营企业信用债刊行5,382.00亿元,累计同比下降11.3%,净偿还283.55亿元,同比收窄65.5%。

三季度,国有企业信用债共刊行3,748只,同比下降5.1%,刊行界限3.45万亿元,同比增长7.8%,净融资2,837.64亿元,同比增长1.3%。详尽1-3季度,国有企业信用债刊行界限10.01万亿元,累计同比增长6.2%,净偿还15,036.23亿元,同比增长40.0%。

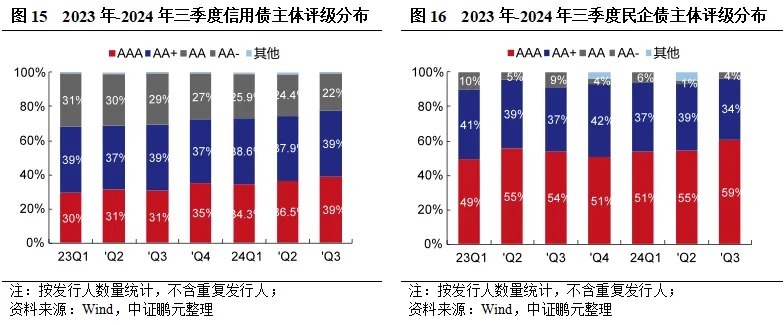

5. 三季度信用债刊行主体信用进一步向高品级品种相聚[2]

2024年三季度,AA+及以上刊行东说念主占比77.5%,较上季度上升3.1个百分点。具体来看,AAA级刊行东说念主占比38.7%,较上季度上升2.2个百分点;AA+级刊行东说念主占比38.8%,较上季度上升0.9个百分点;AA级刊行东说念主占比21.6%,较上季度下降2.8个百分点;AA-级以下和无主体级别的刊行东说念主占比0.9%,较上季度下降0.3个百分点。

分企业类型看,国有企业方面,AA+级以上主体占比76.8%,较上季度上升3.2个百分点。民营企业主体散布解析,AA+及以上主体占比92.7%,较上季度下降0.7个百分点,其中AAA级民企主体占比上升3.9个百分点,AA+级主体占比下降4.5个百分点,AA+级主体占比3.7%,较上季度下降0.7个百分点。

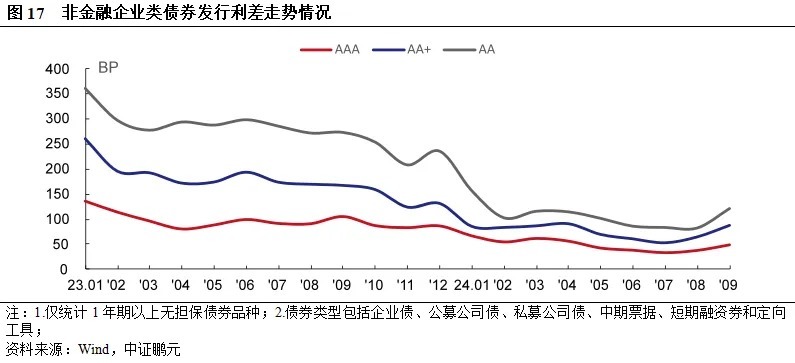

6. 信用债各级别信用利差8月份开头走阔,但仍处于近一年较低水平

7月初,经济复苏不急预期,市集激情较为严慎,AAA信用债需求相对肃穆,利差保管在较低水平,而AA+级和AA级信用债的需求减弱,利差小幅回升;8月初,央行定向降准等宽松政策推动投资者风险偏好成立,各品级信用利差有所收窄;但在8月中旬之后,经济数据陆续疲弱,市集激情再次转向严慎,同期绝顶国债刊行强度加大,一些投资机构开头减仓信用债,各级别信用债利差开头走阔;9月24 日,金融组合拳传递“稳增长”信号,股市投入强势反弹,资金流入股市,股债“跷跷板”效应较着,加重信用债利差扩大。9月份,AAA级、AA+级、AA级中遥远限债券(1年期以上)刊行利差永别为49BP、88BP、121BP,处于近一年约30%分位数水平。

(三)2024年三季度信用债市集信用风险分析

2024年三季度债券市集信用风险事件较二季度有所增长,主如果前期已脱险主体的关联公司,新增的地产公司及关联企业等。具体来看:

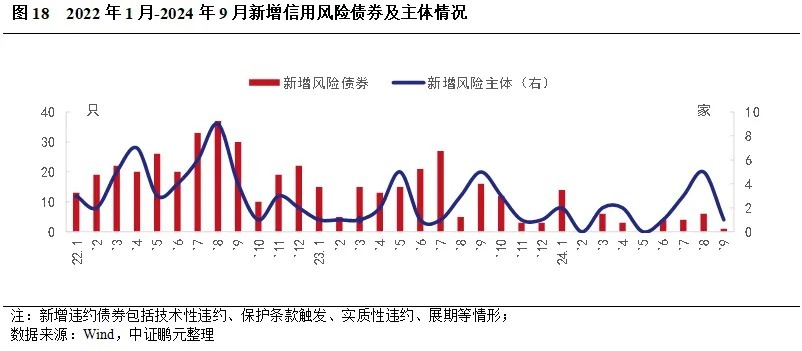

全口径下[3],2024年三季度新增风险债券(含已讲错主体)11只,较上季度增长57%,同比下降77%,累计金额约60亿元,触及10家主体;新增风险主体9家,与上年同期持平。三季度风险事件主要来改过增主体。2023年风险底隐现,全口径下风险主体占比由2022年的0.83%下降至2023年的0.43%,2024年1-9月进一步下降至0.27%。

从讲错类型看,三季度缓期债券占比增长。其中,本色性讲错债券4只,缓期7只,缓期(含债务重组)比例63.6%,较二季度增长6.5个百分点,其中,地产公司债券对存续4只债券达成重组条约。

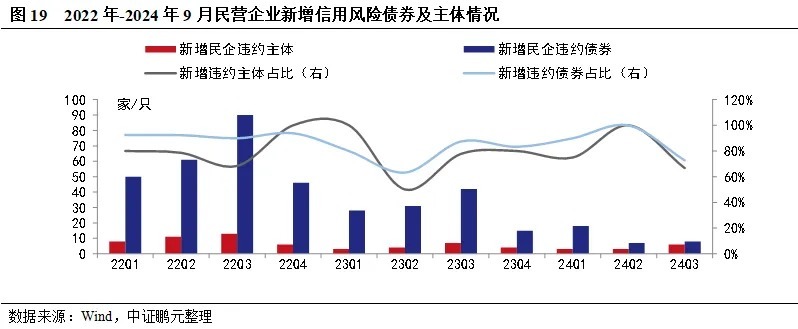

从刊行东说念主类型看,新增风险主体中有7家为民营企业,占比78%,较上季度下降,与上年同期持平;民营企业风险债券8只,占比81.8%,较上季度下降,较上年下降5.7个百分点;国有企业新增风险主体2家,永别为岭南生态文旅股份有限公司(简称“岭南生态”)和西安建工集团有限公司(简称“西安建工”),且均为本色性讲错。其中,岭南生态因技俩回款不睬想和政府投资缩减等身分出现资金缺口,岭南转债成为首个在正股退市前讲错的转债。西安建工,为绿地控股集团成员企业,因地产板块累赘,出现资金压力。

从地区散布看,2024年三季度共有9个省发生债券风险事件,每个省份各有一个新增主体。

从债券类型看,新增风险债券中公募公司债讲错数目最多,有6只,占比54.6%;可出动债券2只,占比18.2%。可出动债券风险,2024年来有所抬升,累计有4只债券出现本色性讲错,永别是搜特转债(退市)、鸿达转债(退市)、岭南转债和蓝盾退债,其中除岭南转债外的3只还是退市至新三板。

从新增风险主体驱动品级看,AA+级3家,AA级3家,中高评级主体数目占比66.60%;新增风险债券刊行级别中AAA级和AA+级永别有3只和4只,系数占比63.7%;无债项评级的债券2只,占比18.2%,主如果私募刊行债券。

从上市公司占比看,新增风险主体中包含上市公司4家,触及风险债券4只;非上市公司5家,触及风险债券5只。部分上市公司受行业下行或前期激进投资影响,跟着股市低迷导致退市风险进步,偿债才能下降。

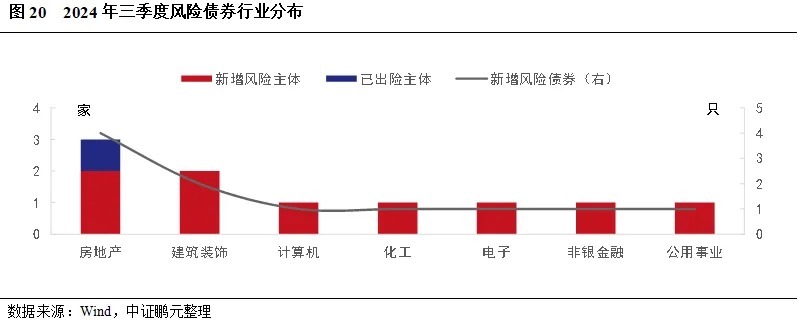

从行业看,三季度风险债券主体触及房地产、建筑阴私、估计机等多个行业,其中,房地产和建筑阴私自业各新增风险主体2家,系数占比54.5%,永别触及债券4只和2只,系数占比44.4%。

全体来看,三季度的新增风险有所进步,但影响有限。需要关注可转债的风险开释及治理。同期,地产行业债务重组进展依然受制于行业基本面的复原,以及再融资情况。

二、2024年四季度信用债市集待偿还情况分析(一)2024年四季度信用债待偿情况

截止2024年9月末,2024年四季度非金融企业信用债总待偿还界限计算为2.70万亿元,环比下降18.9%,同比下降14.1%;其中债券到期界限计算22,928.99亿元、提前兑付计算454.73亿元、回售计算3,595.89亿元。不筹商短期融资券,中遥远债券待偿界限计算约1.72万亿元,环比下降17.2%,但较去年同期增长5.1%。

分券种看,2024年四季度,交游所市集公募公司债和私募公司债的待偿还界限计算永别为3,083亿元、4,493亿元,环比永别下降25.8%和12.2%;企业债待偿还界限计算约为1,001亿元,环比下降19.0%。银行间市集方面,中期单据和定向器具的待偿还界限计算为6,496亿元、1,926亿元,环比永别下降19.0%和10.5%。

(二)2024年四季度待偿债券特征

1.待偿债券主体评级为AA+级以上为主,低主体评级到期债券加多

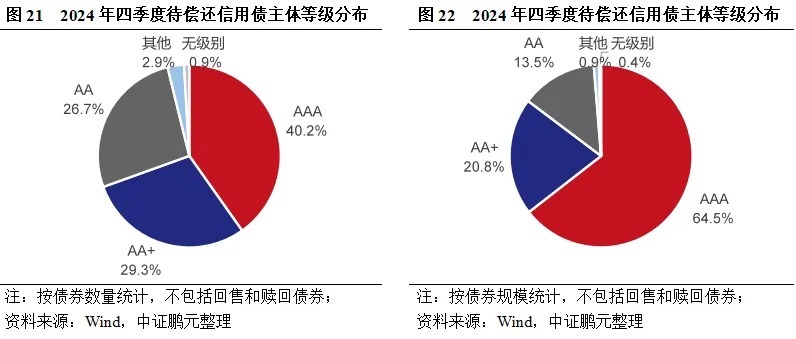

截止2024年9月末,2024年四季度待偿还[4]非金融信用借主体1,736家,主体评级仍以AA+级以上司别为主,共1,063家,占比61.2%,其中,AAA级主体债券数目永别为1,176只,待偿还界限计算1.43万亿元,占比永别为40.2%和64.5%,较三季度永别上升1.1个百分点和4.3个百分点;AA+级主体债券数目857只、待偿还界限计算4,614亿元,比永别为29.3%和20.8%,较三季度永别下降3.2个百分点和4.2个百分点;主体评级在AA级(含)以下及无评级债券数目892只(673家),待偿还界限计算3,269亿元,占比永别为30.5%和14.7%,较三季度永别上升2.1个百分点、下降0.1个百分点。此外,投入回售期的存量债券中,主体评级在AA级(含)以下及无评级的存量债券1,157只、存量界限6,550亿元。

2.民营企业债券待偿还压力减弱,下品级债券占比不绝下降

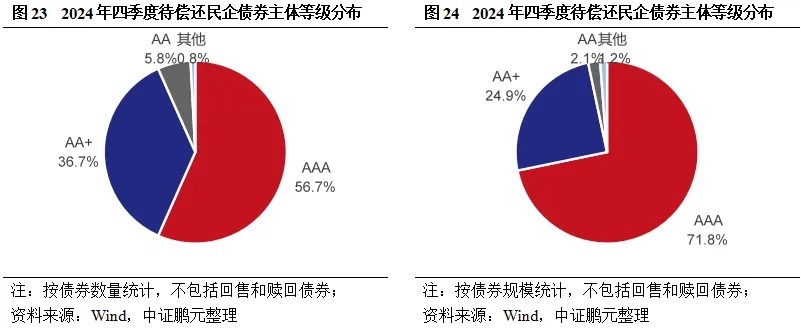

2024年四季度,民营企业债券总体待偿界限计算为1,360亿元,占总待偿界限的5.0%,其中到期界限和提前兑付界限系数1,261亿元、回售界限预期99亿元。与三季度比拟,2024年四季度民营企业债券总待偿界限下降16.9%。

从到期和提前兑付债券的级别散布看,主体AA级(含)以下和无评级债券数目8只(8家),待偿界限计算27亿元,占比永别为6.7%和3.3%,较三季度永别进一步下降2.9个百分点和1.2百分点。投入回售期和赎回期的债券方面,民营企业债券存量债券共123只、存量债券界限1,109亿元,其中主体AA级(含)以下债券以及无评级债券30只,占比24.4%,存量界限248亿元,占比22.4%。民营企业待偿债券的下品级主体债券占比不绝下降,响应出民营企业债券的全体风险水平趋于减弱。

3.城投债偿债界限大幅下降,江浙鲁渝川等地待偿界限靠前

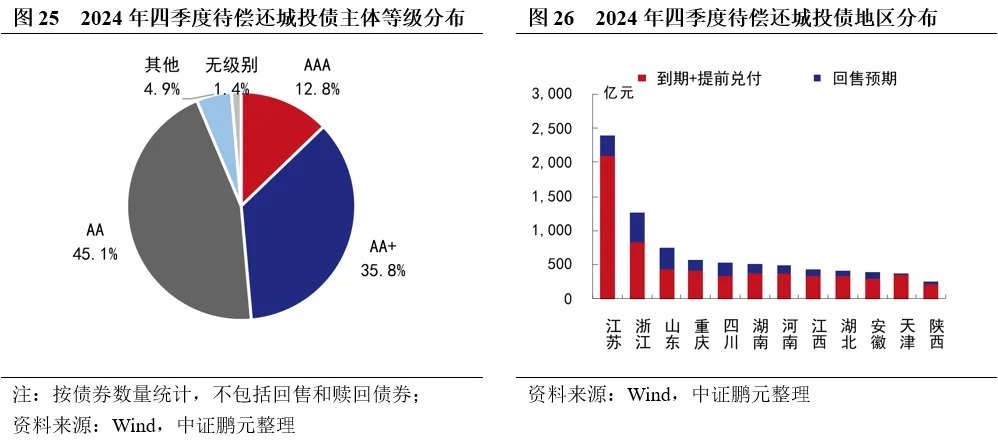

城投债方面,2024年四季度总体待偿债券界限计算约为9,318亿元,其中到期界限和提前兑付界限计算6,991亿元、回售界限预期2,327亿元。与三季度比拟,2024年四季度城投债券总待偿界限下降20.1%。

从到期和提前兑付债券的级别散布看,主体级别在AA级(含)以下以及无评级的城投债券数目780只(585家),待偿界限计算2,823亿元,占比永别为51.4%和38.3%,较三季度永别上升6.0百分点和5.6个百分点。投入回售期和赎回期的债券方面,存量城投债券共2,499只、存量债券界限1.79万亿元,其中主体AA级(含)以下债券以及无评级债964只,数目占比38.6%,存量界限5,425亿元,占比30.3%。

地区散布方面,江苏、浙江两地待偿界限位居前线。2024年四季度,江苏待偿界限计算2,394亿元、浙江待偿界限计算1,253亿元;其次,山东待偿界限计算756亿元、重庆待偿界限计算571亿元、四川待偿界限计算538亿元、湖南待偿界限计算508亿元,位于第二梯队。

4. 四季度产业债全体偿债压力裁减,地产债偿债压力仍大

产业债方面,2024年四季度总体待偿债券界限计算约1.77万亿元,较三季度的总偿还界限下降18.3%,其中到期界限和提前兑付界限计算1.64万亿元、回售界限计算1,269亿元。

从到期和提前兑付债券的级别散布看,主体级别在AA级(含)以下的以及无评级的城投债券数目112只(88家),待偿界限计算446亿元,占比永别为8.0%和3.0%,较三季度永别下降0.4个百分点和0.7个百分点。投入回售期和赎回期的债券方面,存量产业债券共1,114只、存量债券界限1.08万亿元,其中主体AA级(含)以下债券以及无评级债券193只,数目占比17.3%,存量界限1,126亿元,占比10.5%。

行业散布方面,建筑阴私、公用做事、交通运输、非银金融、房地产等行业待偿界限计算位居前线。2024年四季度,建筑阴私自业待偿界限计算2,826亿元、公用做事待偿界限计算2,336亿元、交通运输待偿界限计算1,851亿元、非银金融待偿界限计算1,491亿元、房地产行业待偿界限计算1,336亿元。2024年四季度地产债待偿界限较三季度下降28.7%,其中触及民营房企15家,到期界限69.18亿元,投入回售期界限101.20亿元,所在国营房企65家、到期界限714.53亿元,投入回售期界限246.89亿元。

三、2024年四季度信用债市集瞻望(一)四季度经济精真金不怕火回升,全年仍有望结束“5%傍边”的GDP增长标的

现时中国经济正处于新旧动能出动的缺欠期,着力推动高质料发展,经济总量平定增长,结构有所分化,转型经过中出现一些新矛盾,这亦然必须阅历的经过。四季度国内经济在一揽子增量政策的加码下,有望触底反弹,精真金不怕火企稳回升,四季度GDP增速有望达到5.3%傍边,全年践诺GDP增速计算在5.0%傍边,能告成完成预期标的。灵验需求不及仍是经济复苏的最大问题,GDP平减指数还是承接六个季度为负,融资需求略显不及,实体企业和住户信心有待进一步成立。国外主要发达经济体先后开启降息,好意思国大选快要,中好意思大国博弈,地缘政事突破约束,逆全球化想潮约束涌现,将加大经济的波动性和省略情味。四季度要尽快落实增量举措,关注房地产改善的不绝性、两新和两重领域的什物职责量,加大逆周期出动,提振国内需求,推动口头经济增速上行。同期以全面深化转换为机会,优化经济体制结构,适合期间发展趋势,凸起问题导向,破立并举、先立后破,约束壮大新发展动能,推动经济结束质的灵验进步和量的合理增长。

产需两头结构方面,从分娩端看,工业分娩陆续保管快速增长,企业开启低位补库存,但谛视上中下流的供需结构和企业盈利分化情况,服务业不绝复苏尤其是谛视消耗品以旧换新的拉动作用,当今还是获得较着效用。外需方面,前三季度我国出口保持较强韧性,计算年末出口有省略情味,可能变数在于好意思国大选的收尾,触及到贸易关税的变化;内需方面,四季度的消耗将前景万里,消耗品以旧换新政策效应约束表示,裁减存量房贷利率将减轻住户背负,进一步刺激消耗,另外新增100万套货币化安置的部分资金也会流入消耗市集,这些举措皆有助于进一步进步消耗成立的高度;基础设施投资有较大复旧,什物职责量滞后在年末,专项债、增发国债和绝顶国债接踵落地,另外,发改委也将提前下达来岁1000亿元中央预算内投资议论和1000亿元“两重”建设技俩清单;制造业投资是经济增长的最大亮点,跟着开导更新、减税降费等政策约束落地,重迭出口的带动,制造业投资有望陆续保管高景气;地产投资和销售跟着供需政策调节和止跌回稳的诉求,四季度将得到一定成立,但需不雅察不绝性。

信用债市集方面,财政部定调将启动大界限化债,宏不雅政策保管宽松,流动性合理充裕,信用债风险尤其是城投债风险得到缓释,利率和利差得到快速成立,但信用债金钱荒的形式有所缓解,成立的情况还依赖利率、流动性、机构偏好等。金融保持严监管的高压态势,防护和化解风险仍是重点职责,城投债新增融资仍较难,统筹化债和高质料发展。

(二)一揽子增量政策超预期出台,加大逆周期出动力度,稳增长诉求强

9月26日绝顶召开的政事局会议详情了增量政策的宽松基调,东说念主民银行、财政部、住建部等先后召开新闻发布会,晓喻一系列政策组合拳,为四季度和全年经济标的的完成添砖加瓦。四季度宏不雅政策稳增长诉求强,加强逆周期出动力度,陆续落实前期政策比如开导更新和消耗品以旧换新,同期加速实践新出台的政策,珍贵宏不雅政策取向一致性,解析市集预期,提振发展信心,推动经济平定进取、结构向优。

财政政策方面:一是不绝作念好超遥远限绝顶国债的刊行和落地职责,另外将刊行绝顶国债扶植国有大型贸易银行补充中枢一级成本,进步银行回击风险和信贷投放才能,更好地服求实体经济发展,计算在最近的东说念主大常委会审批通事后再晓喻具体安排;二是陆续鼓舞所在政府专项债券这个重要捏手,尽快酿成什物职责量,同期约束扩大专项债的投向领域和成本金的使用范围等,谛视四季度有可能会下发来岁提前批新增专项债额度;三是启动新一轮最大界限的所在政府化债职责,加多债务额度,扶植所在化解隐性债务,腾出更多元气心灵和财力空间来促发展、保民生,计算在近期的东说念主大常委会审批通事后再晓喻具体安排。谛视名额空间的异常再融资债可能会陆续刊行,给出一定额度用于化解存量债务;四是优化结构性减税降费政策,重点扶植科技创新和制造业发展,把政策用足用活、落实落细,严肃财经递次,加多中央对所在转化支付;五是重迭诳骗所在政府专项债券、专项资金、税收政策等器具,扶植推动房地产市集止跌回稳。

货币政策方面:保持扶植性和宽松基调,为实体经济高质料发展营造精良的货币金融环境。货币政策新框架精真金不怕火酿成,愈加珍贵价钱调控和开通传导机制,把价钱回升和预期教化看成重要的考量。珍贵汇率超调风险,密切关注好意思联储降息预期变化,保持汇率双向平衡波动。四季度珍贵落实存量房贷调节、互换便利器具等,同期谛视财政政策的协同性,左证情况应时降准,陆续实践二级市集买卖国债,加大器具操作的深度和广度。

(三)财政部化债政策加码,隐债清零加速,重点地区暂停缓建技俩有望重启,城投债刊行和融资不绝缩量,化债政策或推动信用利差再次探底

1.财政部扶植化债力度加大,化债提速推动城投转型加速,基建投资或加速

在财政部等部门的推动下,化债政策精真金不怕火加码。7月,134号文将化债措施期间蔓延到2027年6月;9月26日召开的中央政事局会议提议“加力推出增量政策”,10月12日财政部发布会上,部长蓝佛安默示“拟一次性加多较大界限债务名额置换所在政府存量隐性债务,加狂放度扶植所在化解债务风险”,并强调化债扶植力度为比年来最大,计算第四季度将陆续出台一系列更为明确的扶植政策。蚁合2023年以来,财政部已安排2.7万亿元扶植化债,因此可计算新增额度将在此界限以上,10月份,广东省重启刊行异常再融资债券,此外异常专项债券也将成为一项重要化债安排,化债额度仍不绝向中高风险地区歪斜。

化债与转型并行,化债提速推动城投转型加速。7月134号端淑确“隐债化解”是城投“退平台”的重要条款,并在“退平台”之后成立至少1年风险不雅测期,8月份150号文指出城投退平台不晚于2027年6月末,期间上早于原定于2028年隐债清零的期间要求。蚁合近期财政部化债扶植政策约束加码,隐性化奉命务完成期间或将提前至2027年。化债提速推动所在“退平台”以及整合重组加速。

中高风险地区政府投资技俩开工或将有一定程度的减轻。此前14号文要求重点省份暂停或缓建政府投资技俩。化债力度加强,成心于加速重点地区债务率下降,为停缓建技俩复工以及新开工政府技俩创造条款。甘肃省此前暂停的技俩减轻监管,各地暂停或者缓建技俩有望陆续松捆,但新增投资在当今条款或受限。新增专项债额度将进一步加大对投资效率较高的地区歪斜,经济大省的政府投资也将较着提速。

2.城投债刊行政策保管解析,刊行和融资陆续缩量,随化债政策落地,信用利差或再次探底

“一揽子增量政策”以中央财政发力为主,所在政府财政要点仍在“化债”和“三保”上,城投融资仍将延续此前政策,严控新增。财政发力,化债力度加大,也将导致城投对市集资金需求减弱,城投债净偿还趋势将延续,加上四季度城投债到期界限同比下降约11%,改日城投债的刊行界限将进一步缩量。

四季度,城投债到期和回售界限约9,300亿元,计算净偿还界限在2,000-3,000亿元傍边,刊行界限约6,000-7,000万亿元傍边。同期,发债城投主体数目将减少,弱天资主体仍是减少债券刊行的主要主体类型,而江浙等经济较好、体量较大的地区,因转型和主动化债等身分,仍是融资下滑的主要区域。

现时信用债市集需求减弱,城投债利差尤其是中初级别主体或将延续一定走扩趋势,但幅度有限。若第四季度化债政策进一步明确,举例出台专项债务化解措施、再融资扶植等,跟着政策落地,信用利差或再次探底。

(四)房地产市集能否止跌回稳,需要不雅察改善的不绝性

现时我国房地产市集供需形式发生紧要变化,房地产政策组合拳接踵出台,各地约束优化因城施策,但2024年前三季度房地产投资和销售等宗旨不乐不雅,部分城市二手房成交短期有所好转,但不绝性仍然阐扬欠安。9月26日政事局会议初度提议“促进房地产市集止跌回稳”,彰显“稳地产”的热切需求,烽火市集激情,住户购房柔顺有所抬升,近期北京和深圳等城市的二手房情况较着改善。往后看,充分赋予城市政府调控自主权,调节或取消各种购房的抵制性措施,包括取消限购、取消限售、取消限价、取消等闲住宅和非等闲住宅圭臬。进一步裁减房贷利率,调节存量贷款利率,裁减住户购房成本,减轻还贷压力,扶植住户刚性和改善性住房需求。绝顶关注两点:一是通过货币化安置等神志,新增实践100万套城中村转变和危旧房转变,基于现时的市集形式,弗成与此昨年度的棚改完全比对,谛视转变的程度和践诺成果;二是将房地产“白名单”技俩的信贷界限加多到4万亿,房地产“白名单”技俩扩大范围,应进尽进、应贷尽贷,感奋技俩合理融资需求,进一步防护风险,加大保交房力度。终末,以三中全会精神为转换机会,加速新发展模式的构建,完善“市集+保障”的住房双轨制标的,久了鼓舞房地产转换,转换商品房连络基础性轨制,促进房地产市集高质料发展。总体看,跟着去年的低基数和政策组合拳的推动,四季度地产销售增速降幅有望小幅收窄,投资和开工或难有较着变化,房地产市集能否止跌回稳,还未可知,政策的效应,践诺改善成果有待进一步不雅察。

责编:陈玉尧 | 审核:李震 | 监审:万军伟